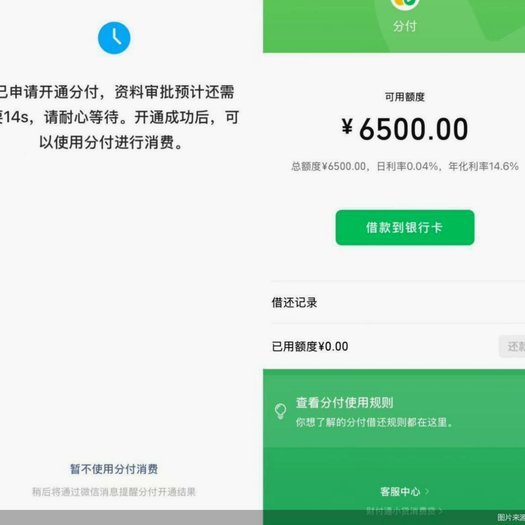

微信分付套现还款风险

微信分付套贷的本质,并非简单的资金周转,它是一套精心构建的、利用信贷盲区和信息不对称来制造“虚假流动性”的金融陷阱。当用户参与这类活动时,首先需要清晰认知到“分付”机制本身只提供了一层表面的现金流支撑,这笔资金的真实来源和后续的还款路径,往往与用户自身信用价值无关。套贷的本质风险点在于,它将一次性需要偿还的本金和利息,分散化、周期化,极大地削弱了债务的心理承受阈值。参与者往往将这种周期性的现金流入误解为稳定的收入来源,从而不断滚动“套出”更多资金。这套系统设计的核心逻辑,是使借款人陷入一种持续的、难以逃脱的“假性循环”,一旦停贷或现金流断裂,其背后的全部债务压力会以几何级数爆发,真正导致的是不可逆的财务困境,而非简单的短期资金周转问题。

分析其债务重组的底层逻辑,能更深刻理解其还款陷阱所在。这类“套款”的债务结构极度扭曲,缺乏传统的利息和本金分离概念。当面临回款压力时,平台或组织方不会指向单一的还款来源,而是设计一系列复杂的“置换”和“优化”路径,要求用户用下一轮的周转资金去覆盖上一轮的本息,形成所谓的“滚动还款链”。这种链条的漏洞在于:每一步的还款都伴随着更高的附加费用、更高的息滞或新的“风险保证金”。这使得债务的性质从简单的借贷关系,迅速升级为一种系统性的金融义务捆绑。用户看似是在“偿还债务”,实则是在为平台的运营和更高的风险溢价做贡献,每次还款都在不断加深其信用债的黏性,使得“无处可逃”成为一种结构性的必然。

技术层面来看,微信分付这类支付工具的易用性,恰恰是其风险放大器。它提供了一个看似透明、无门槛的资金流转渠道,让人误认为其具备了银行的监管和风控能力。然而,这种支付机制本身只是一个支付终端,它无法穿透借贷背后的金融实质,也无法对用户是否处于被非法集采或高风险周转状态进行实质性判断。更关键的是,当问题爆发时,用户的资金追溯难度极大,因为每一笔还款都通过层层嵌套的支付记录和多个参与者的账户进行分割。这种支付链路的复杂性,使得追偿和止损的难度指数级上升。因此,用户必须意识到,微信支付提供的是高效的支付媒介,绝非提供财务稳健的信用背书。

从风险防御的角度出发,处理“微信分付套出来”所涉及的债务链,必须采用结构化的风险切断思路。核心原则是:将债务关系从非法的“周转债务”重新定性为可量化的“负债敞口”。首先必须立即停止任何形式的“滚动还款”,即便只是为了维持表面上的平静,这是加深陷阱的铁证。其次,需要对所有参与的平台、资金方进行全面、独立的事实核查,确认是否存在“高利贷”或“民间借贷”的非法交易特征。若确认为非法,应同步保留所有的聊天记录、交易截图和资金往来凭证,作为未来寻求法律途径的有力证据。最终的还款决策,不能依靠情绪或平台的承诺,必须基于专业的法律和财务顾问的指导,以避免在支付和还款的过程中,陷入二次甚至三次的财务陷阱。

相关文章

微信分付额度提额技巧

微信分付作为一种新型的信用支付工具,自推出以来便备受关注。用户不仅可以借此提前享受消费的乐趣,还能通过合理的财务规划减轻日常的资金压力。然而,在使用过程中,如何巧妙地利用规则和策略来合理套取其提供的额...

花套路:探寻“拿去花”的深层含义

“拿去花”在网络迷因中早已名声在外,其背后蕴含着复杂的社会心理和消费行为。从生物学角度分析,花朵的“套”并非指物理上的剥离,而是指获取稀缺资源的尝试。花朵本身是植物吸引授粉者的工具,其“价值”在于传递...

白条付款能随便退吗?背后的风险与真相

“白条出库秒不怕我退货吗” 这句话看似简单,却蕴藏着对电商消费模式和商家经营策略的深刻反思。近年来,伴随着消费升级和线上购物的普及,白条这一支付方式逐渐成为市场主流。消费者享受了便捷的购物体验,而商家...

花呗秒到账二维码使用指南

花呗秒到账二维码的功能,看似简单,实则背后涉及多个支付系统的联动和交易流程的优化。传统支付方式,尤其是在餐饮、零售等场景,往往存在着“扣款后几分钟确认支付”的延迟,这不仅影响了消费者的体验,也增加了商...

得物交易异常怎么解决

得物交易异常,看似是技术层面的问题,实则往往与用户操作、平台规则及账户安全三者交织。常见的异常包括支付失败、订单状态异常、身份验证未通过、以及交易被系统拦截等。这些异常并非偶然,背后多隐藏着账户安全风...

花呗防监控小技巧

近年来,随着消费观念的变化和电商平台的发展,花呗作为一种便捷的支付工具受到了广泛欢迎。然而,部分用户出于各种原因 理论上,可以通过调整设备标识、更换网络环境等方式来降低系统对同一账户行为的识别率,...