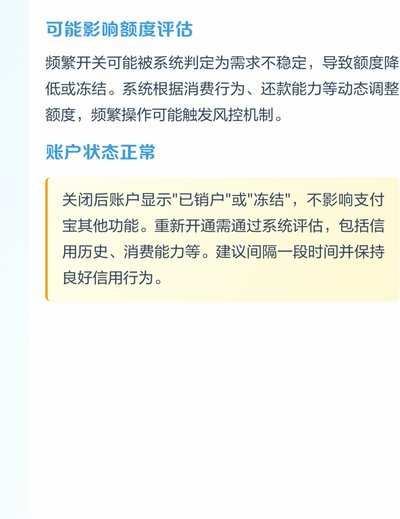

2021花呗秒到余额风控升级

花呗秒到余额平台的功能在2021年经历了显著的优化与调整,其背后并非单纯的“秒到账”,而是支付宝生态战略布局下,对用户消费习惯深度挖掘和金融服务布局的精准体现。2021年初,支付宝对“秒到账”功能进行了更为严格的风控升级,旨在有效遏制利用“秒到账”进行高风险的“三四次消费”现象。此前,用户可通过花呗和余额宝之间的快捷转账,将消费金额先转入余额宝,再迅速退回花呗,从而在不影响信用评分的情况下完成大额支付,形成了一种恶性循环。支付宝意识到,如果任由这种模式发展,不仅会损害自身风险控制能力,更会对金融消费环境造成负面影响。因此,支付宝优化了技术架构,实施了更精细化的风控模型,将“秒到账”的触发条件和额度进行了大幅限制,甚至在某些场景下完全取消了这项功能。

这项调整的核心在于识别并干预用户的消费行为模式。支付宝的风险控制团队通过大数据分析,准确地识别出那些频繁利用“秒到账”进行消费的账户。这种识别并非基于简单的交易金额,而是对用户支付习惯、消费频率、账户风险等级等多维度进行综合评估。值得注意的是,支付宝并非简单地禁止“秒到账”,而是将其与余额宝的余额余额进行了深度联动。在2021年,支付宝强化了余额宝的收益机制,通过提升余额利率,引导用户将部分资金留在余额宝中,从而降低了用户利用花呗“秒到账”进行消费的可能性。 这种双管齐下的策略,既保证了消费的便捷性,又有效控制了潜在的风险。

然而,花呗秒到余额平台的功能并非完全消失,而是经历了形态上的转变。支付宝调整后,仍然保留了“小额快速支付”的场景,即用户可在花呗中进行小额支付,然后通过余额宝快速回款。这种模式在满足日常消费需求的同时,避免了高风险的“三四次消费”。 这种转变也反映出支付宝对用户消费习惯的深刻理解:用户仍需要便捷的支付方式,但同时,他们也对风险意识的提升。 支付宝并没有完全消除“秒到账”功能,而是将其引导到更安全、更可持续的消费模式中。

2021年,花呗秒到余额平台的功能调整,不仅仅是支付宝风险控制的一次尝试,更体现了整个金融行业对消费金融风险防范的重视。 监管部门也在持续加强对消费金融的监管力度,引导金融机构加强风险意识,完善风险控制体系。 支付宝的举措,也为其他金融科技公司树立了榜样,推动了整个行业对消费者权益保护的重视。 未来,花呗秒到余额平台的功能或许会继续进行优化,但其核心目标始终是保障用户的资金安全,维护金融消费环境的健康发展。 最终,它将不再仅仅是一个“秒到账”功能,而是一个与用户消费习惯紧密结合,风险控制和收益分配协同的金融服务生态系统。

相关文章

如何在短视频生态中构建商业价值?

## 花呗:如何在短视频生态中构建价值体系的新思路 在当前短视频内容市场竞争日益激烈的背景下,花呗以其独特的短视频内容创作模式,成功地构建了一个以用户互动为核心、内容生态为基础的社交平台。这一平台通...

花呗套怎么操作

花呗套现的核心逻辑在于资金周转效率的优化。通过合理规划消费节奏与还款节点,可将账单周期转化为资金使用的弹性空间。例如在账单日后的还款期,利用额度进行短期借贷可覆盖临时资金缺口,但需精准计算资金成本与收...

羊群叫声中的社会密码

羊小咩怎么提,并非简单的声音问题,而是一个与羊群行为、群体心理,甚至人类社会组织结构息息相关的复杂现象。传统的理解往往将“咩咩叫”简单归结于羊的生理需求,比如饥饿、寒冷或求偶。但观察下狼群,或者蜂群,...

套取花呗背后的真相

“套花呗”行为的本质,绝非简单的消费信贷误用,而是一套复杂的、围绕短期信用额度进行的持续性资金周转循环。这标志着借款主体将一次性、短期可用的信用额度,错误地视为具有持续性和稳定性的现金收入流。这种行为...

花呗分期真的能套现吗?

花呗分期的套现行为本质上是通过信用工具实现资金流转的灰色操作。其核心逻辑在于利用平台对分期消费的审核机制漏洞,将原本用于商品购买的资金转化为可支配的现金。部分用户通过第三方平台或技术手段,将分期额度拆...

分期乐为何突然用不了?原因揭晓

近期,关于“分期乐现在用不了了吗”的讨论在网络上频繁出现。这一现象背后反映出的问题较为复杂,涉及平台运营状况、用户使用习惯以及市场竞争环境等多个维度。 首先,从技术层面来看,“分期乐”这类消费金融应...