分期乐借款受限:合规调整下的业务转型

分期乐平台近期借款功能受限的现象,折射出金融合规与商业逻辑的深层博弈。作为曾经以校园贷起家的消费金融品牌,其业务模式始终处于监管框架的动态调整中。2020年《关于规范整顿"现金贷"市场的通知》出台后,监管部门对消费金融公司的资金来源、利率定价、用户画像等维度实施穿透式监管,导致平台不得不重构业务架构。当前分期乐的借款功能收缩,本质是合规成本攀升与盈利模式转型的必然结果,而非单纯的技术故障或运营失误。

在风控体系重构过程中,平台正在经历从流量驱动向风险控制的范式转移。早期通过大数据抓取学生群体的消费行为数据,如今已升级为多维度的信用评估模型。这种转型直接导致用户准入门槛抬升,部分曾享受高额度的用户面临额度压缩或服务终止。更关键的是,平台开始将资金方从银行系机构转向持牌消费金融公司,这种资金渠道的置换使借款利率与审批效率产生微妙变化,进而影响用户体验的感知。

用户画像的精准化管理正在重塑平台的商业逻辑。分期乐通过持续积累用户消费数据,构建起覆盖消费频次、还款稳定性、社交关系等维度的动态评分体系。当平台发现部分用户存在过度借贷倾向时,系统会自动触发风险预警机制,这种预防性风控策略虽能降低坏账率,却也导致部分用户被误判为高风险群体。值得注意的是,这种数据驱动的风控策略正在向更广泛的消费场景延伸,形成闭环式的信用生态。

市场环境的变迁同样影响着平台的业务策略。在宏观经济下行周期中,用户还款能力的波动性增加,促使平台从"流量扩张"转向"质量深耕"。分期乐近期推出的"信用购"等新型服务,实质是将传统借贷业务转化为分期付款场景,这种模式转型既规避了监管风险,又能维持用户粘性。值得注意的是,平台正在通过场景化运营重构用户价值,将流量转化为长期的消费数据资产,这种转型正在重塑整个消费金融生态的底层逻辑。

相关文章

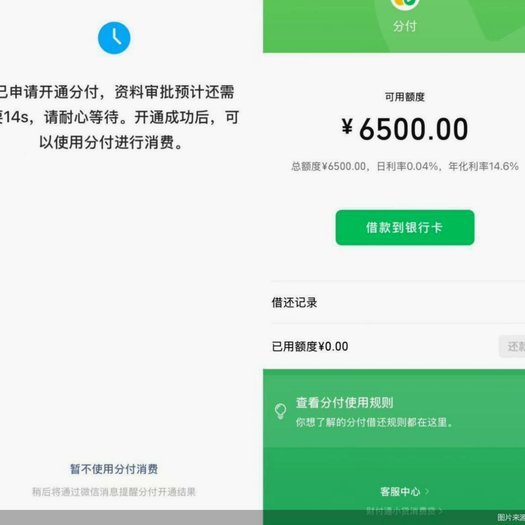

微信分付额度提额技巧

微信分付作为一种新型的信用支付工具,自推出以来便备受关注。用户不仅可以借此提前享受消费的乐趣,还能通过合理的财务规划减轻日常的资金压力。然而,在使用过程中,如何巧妙地利用规则和策略来合理套取其提供的额...

得物提现为何频频失败?

得物提现没到账,并非个例,而是一些用户频频遇到的痛点。这背后,不仅涉及资金流转的复杂性,更反映了平台用户关系的脆弱性。平台作为中介,在保证资金安全和及时性方面承担着不可推卸的责任。 提现没到账,给用...

天猫额度,玩转“套现”技巧

随着电子商务的快速发展,电商平台如天猫已成为消费者日常购物的主要渠道之一。为了促进用户活跃度和提升销售额,平台往往会提供各种类型的消费额度或优惠券给用户。然而,在使用这些额度时,不少人往往感到困惑,不...

拍拍贷取款机:便捷背后藏风险

拍拍贷的便捷性在于其提供的多种还款方式,其中取款机还款因操作简单迅速而深受部分借款用户青睐。然而,这种方式也存在着一些潜在的风险和隐忧。首先,取款机一般收取手续费,这会增加用户的实际还款成本,尤其是在...

羊群叫声中的社会密码

羊小咩怎么提,并非简单的声音问题,而是一个与羊群行为、群体心理,甚至人类社会组织结构息息相关的复杂现象。传统的理解往往将“咩咩叫”简单归结于羊的生理需求,比如饥饿、寒冷或求偶。但观察下狼群,或者蜂群,...

套取花呗背后的真相

“套花呗”行为的本质,绝非简单的消费信贷误用,而是一套复杂的、围绕短期信用额度进行的持续性资金周转循环。这标志着借款主体将一次性、短期可用的信用额度,错误地视为具有持续性和稳定性的现金收入流。这种行为...