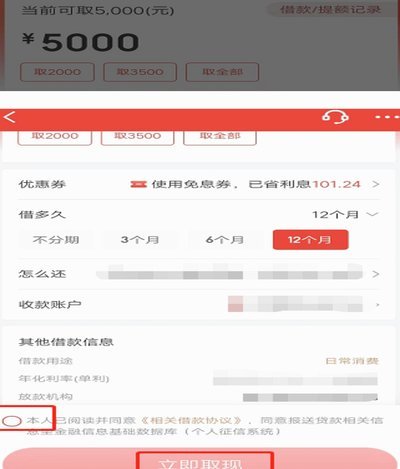

花呗月月付如何套现规避风险

花呗月月付的套现行为本质上是通过消费金融工具的信用杠杆实现资金周转,其核心逻辑在于利用平台授信额度与还款周期的错配。技术实现上需构建资金闭环,例如通过多笔小额交易分散资金流,借助第三方支付通道完成资金转移,同时规避系统风控模型的异常检测。这种操作依赖对支付链路的精准把控,需同步协调商户结算、账期管理和资金归集等环节,形成完整的资金循环体系。

平台风控系统对套现行为具有多维识别能力,包括交易频次异常、资金流向偏离、用户行为画像偏移等。例如,当同一账户在短时间内产生大量高频交易,且资金流向与用户消费习惯存在显著差异时,系统会触发预警机制。此外,套现行为往往伴随资金周转率的异常波动,这种周期性资金流动模式容易被算法模型捕捉,进而触发风控策略的自动拦截。

从法律合规角度,套现行为已构成对金融秩序的实质性破坏,可能触犯《刑法》第225条关于非法经营罪的相关条款。监管部门近年持续加强支付领域的穿透式监管,2022年央行专项治理行动中,已对多起通过消费金融工具进行资金套利的案例实施行政处罚。这种行为不仅面临法律追责,还可能造成个人征信记录的永久性负面影响。

对于合规使用花呗月月付的用户,应建立完善的资金管理机制,例如通过资金池分账、对冲交易等方式平衡现金流。同时,需定期进行财务健康度评估,避免因过度依赖信用工具导致的债务滚雪球效应。建议将消费行为与个人财务规划深度绑定,确保每笔交易均符合实际消费需求,避免陷入资金周转的被动局面。

当前金融环境正加速向合规化、透明化演进,任何试图通过信用工具进行套现的行为终将被市场机制淘汰。用户应主动提升金融素养,理解信用工具的本质属性,将消费行为纳入整体财务规划框架,方能实现可持续的财富管理目标。

相关文章

微信分期套现是否真有其事

微信分期是腾讯旗下支付平台微信推出的金融服务之一,旨在为用户提供更灵活的消费选项。这种金融工具自推出以来受到了许多用户的欢迎,但也引发了一些争议,尤其是关于套现行为的问题。在探讨“有人套现过微信分期吗...

京东白条借款指南

白条的借出,并非单纯的信贷发放,而是基于京东庞大的用户数据和风险控制体系构建的一套精细化运营逻辑。其核心在于构建用户信用画像。京东会综合考量用户的购物行为、还款记录、账单金额、账户活跃度、甚至是浏览行...

天猫额度,玩转“套现”技巧

随着电子商务的快速发展,电商平台如天猫已成为消费者日常购物的主要渠道之一。为了促进用户活跃度和提升销售额,平台往往会提供各种类型的消费额度或优惠券给用户。然而,在使用这些额度时,不少人往往感到困惑,不...

微信分期:背后的选择与风险

微信分期额度回收,本质上是用户提前偿还分期付款本金的行为,其背后驱动力复杂,远非简单的“省利息”就能概括。从用户角度看,回收分期额度往往是财务状况发生变化后的应对策略。例如,突如其来的意外收入、更优惠...

花呗的本质和套现风险:深度解读信用消费陷阱

花呗平台的本质是电商平台的消费信贷工具,而非传统金融机构。它的存在并非独立于商业场景,而是深度嵌入消费生态中。这种定位决定了其功能边界——它不承担银行或消费金融公司的信用评估职责,而是依托平台交易数据...

得物交易异常怎么解决

得物交易异常,看似是技术层面的问题,实则往往与用户操作、平台规则及账户安全三者交织。常见的异常包括支付失败、订单状态异常、身份验证未通过、以及交易被系统拦截等。这些异常并非偶然,背后多隐藏着账户安全风...