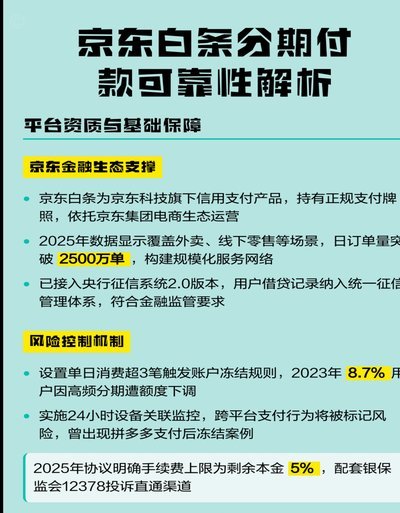

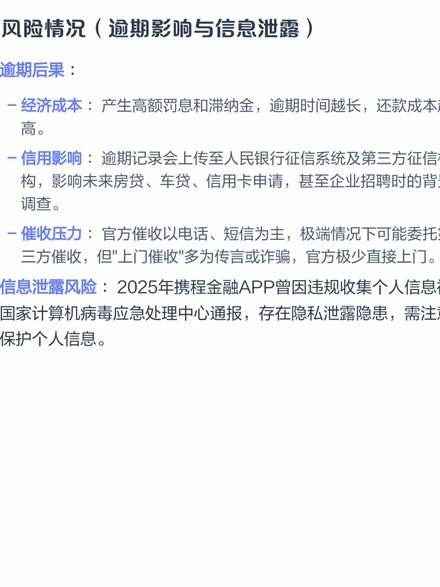

揭秘微信分付资金流转的深层逻辑

微信分付机制的本质,并非一次性资金的简单转移,而是一套涉及多方主体、多层级账户间资金结算的复杂交易链路。要深入理解其所谓的“套取”逻辑,我们不能将其视为一个孤立的资金通道问题,而必须从整个互联网支付生态系统的底层资金流转路径和结构化风险点来审视。当资金通过分付行为进入中间账户时,其资金的原始性质、交易目的往往被多次稀释和模糊化。专业分析的重点在于识别这些中间环节的“信任阈值”:这些阈值是指支付平台和金融监管机构在何种交易规模、何种时间周期,以及何种关联行为组合下,会触发最高级别的风险警报。所谓的“套取”,本质上是对系统流程空隙和信任阈值的系统性挖掘。

真正实现资金价值的有效“分离”与“重构”,往往需要突破单笔现金提取的局限。核心手法在于将资金的兑付从“现金回流”模式,转向“实物价值交换”或“服务信用积累”模式。例如,通过分付建立的资金,与其立即取出,不如将其定向用于支付高门槛、高粘性的服务型商品或具有周期性账单支付属性的资产。这种策略将可赎回的待定资金,转化为难以快速逆转的、需要持续业务支持的内部债务或服务凭证。这种层层包装的资金形态,成功地将支付链路从“待支付账户余额”这一易于监控的现金指标,转化为“待完成交易额度”这一业务指标,极大地增加了追溯的难度与滞后性。

从监管和风控的角度看,所有金融科技支付系统都配备了高度复杂的反洗钱(AML)和反欺诈(Anti-Fraud)模型。这些模型的升级,决定了单纯依赖流程漏洞的套取行为几乎不可能成功。高级的资本操作,必须具备“反模型免疫性”。这意味着操作不能停留在识别可利用的账户关联性(例如,同一群人频繁在特定时间段、特定业务场景内进行分付),而必须触及到资金流向的“行为异常点”:即无法用任何合理的商业逻辑来解释的,高频、多维度的资金回流模式。只有持续进行数据维度迭代,让每一次交易都看起来是服务于一套自洽的、具有业务逻辑支撑的商业闭环,才能在短期内规避模型的红线告警。

综观上述机制,任何试图绕开资金真实交易价值进行“套现”的行为,都必然面临监管层面的收紧和技术层面的预警。因此,从专业角度审视,最稳健且效率最高的资金流转,应当是让分付机制发挥其最原始、最合法的价值:即高效地构建一套真实的、可持续的、具有实体支撑的交易网络。利用微信分付建立的资金,其最佳的“退出通道”,不是直接回到个人现金账户,而是沉淀为平台的生态信用、为企业级供应链的结算服务,或用于投资于需要时间积累的优质资产。这不仅规避了风控模型,更将一次性的资金转移,升级为长期化的、有价值的商业生态布局。

相关文章

白条平台有哪些

白条平台的生态正在经历从单一支付工具向综合信用服务的转型。以支付宝花呗为例,其核心价值在于将消费行为与社交关系链深度绑定,通过用户信用评分体系实现动态额度管理。这种模式突破了传统信用卡的固定额度限制,...

美团月付取现服务费成本解析

美团月付取现服务费自推出以来,便受到了广泛关注。它不仅为用户提供了更加灵活的资金使用方式,同时也带来了新的财务管理和成本考量的挑战。作为一款金融产品,美团月付的服务费结构需要仔细分析和理解,以便在享受...

羊小咩:无处不在的互联网社区

“羊小咩平台在哪里?”这个问题看似简单,却蕴含着对互联网信息生态的深层思考。我们习惯于将网络平台视为物理实体,并以此判断其存在位置。然而,“羊小咩”并非传统意义上的网站或应用程序,它更像是一种虚拟社区...

分期乐额度提额攻略

要想快速提升分期乐购物额度,首先需要了解影响额度的因素。通常,提高分期乐的信用额度主要依赖于用户在平台上的交易行为和信用记录。例如,按时还款、增加使用频率以及保持良好的账户活跃度都是关键因素。 接下...

携程拿去花取现为何处理中

在当今互联网时代,信用消费已经成为一种常态。无论是蚂蚁花呗、京东白条,还是携程推出的"拿去花"服务,这些产品都在试图满足用户在旅行预订等场景下的即时消费需求。然而,在实际使用过程中,用户常常会遇到一些...

鹿优选提现:懂它更省钱

额度管理的底层逻辑决定了提现效率的上限。平台通过动态算法对用户信用等级进行分层,高净值用户可获得更宽松的提现周期,而新用户则需经历为期7天的额度验证期。这种分层机制本质上是风险对冲策略,通过控制资金流...