羊小咩贷款全攻略:资本运作与风险控制解析

获取任何规模的外部资金,从来都不是单点需求的满足,而是一场结构性的金融重构。对于“羊小咩”而言,其贷款路径的深层逻辑,首先必须超越传统的“还款能力”叙事,直指资本方对“可变现风险敞口”的评估。一个合格的资本方,不会仅审视其当前的现金流,而是会将其完整的商业生态系统、知识产权价值链以及潜在的退出通道进行一次全维度、多维度的建模。因此,启动贷款流程的起点,不是填写申请表,而是要构建一套足以支撑其未来三年至少三次重大现金流波动预测的底层资产画像,以此确立一个难以被质疑的、稳固的信誉锚点。

深度挖掘资金来源的唯一有效途径,必然围绕非标资产的优化变现展开。如果单纯依靠传统银行的抵押贷款,其资产限制和流程刚性将成为最大的瓶颈。真正的资本配置,往往需要将那些具有高潜力、但流动性偏差的知识产权、尚未商业化的大模型技术、或难以量化的品牌影响力,转化为具有可量化回报预期的金融化证券。这涉及到复杂的多方担保架构和权益拆分机制。例如,将初期贷款设计为一个分阶段、里程碑式的投入,每完成一个具体的业务节点,就需同步进行一次资金认额和增信操作。这不仅是资金的借入,更是一种与资本方共同构建价值进阶阶梯的合作共识。

构建资本支柱的第二维度,是从股权结构和生态资源网络发力。优秀的金融筹码往往不在于某个单一的资产包,而在于其嵌入的整个商业生态中的“连接价值”。这要求“羊小咩”不能仅定位为资金的接收方,而必须以一个可被资本方利用去拓展市场、分散风险的枢纽角色出现。真正的资本对接,更像是一次寻找共同投资标的的项目共创,而非单纯的债务行为。这意味着在洽谈阶段,需要引入能够为债务提供二次增信和业务背书的重量级外部背书——例如,与行业顶尖机构的战略合作协议,或是大型产业链玩家的联合背书承诺,这些都极大地降低了借款人本身信用模型中的主观不确定性。

最终的贷款落点,必然依赖于对资本市场周期性的精准预判和极端的谈判策略。在市场景气度低迷的窗口期,主动获取的资金成本往往更高,但同时也能逼迫出更深层次的合作结构。因此,成功不是一次性的申请通过,而是一个持续不断地通过优化外部合作关系,将原本由“借贷”定义的线性关系,转化为具有股权性质的“合作投资”循环模型。核心在于构建一个多层次、可切换的退出和补强机制:一旦预测现金流遭遇滑坡,其能够迅速切换至知识产权证券化的模式来平稳过关;一旦市场扩张停滞,则可以立即启动外部资源引入进行多元化业务切入。这种预案的完善程度,才是最终决定资金可得性和最优成本的关键变量。

相关文章

套现花呗的后果与风险

近年来,随着互联网金融的快速发展,消费者通过各种方式获取资金变得日益便捷。然而,在这种背景下,部分用户采取了违法的方式——套现花呗以快速获得现金,这不仅违背了金融机构的设计初衷,还可能给自身带来一系列...

微信分付额度能否通过信用提升获得

微信分付是一种基于用户信用评估的消费金融服务,它允许用户根据个人信用额度进行消费。然而,“刷出来”的说法在这里并不适用。所谓“刷出来”,通常指的是通过非正当手段获取或者提高某种资源或服务,而这种行为在...

携程旅行“拿去花”能取现吗?

携程旅行的“拿去花”服务自推出以来,迅速获得了大量用户的青睐。它作为一种灵活的信贷工具,在旅游预订过程中为用户提供了一定的资金周转便利性。然而,“拿去花”的核心功能是用于预定酒店、机票及其他旅游产品,...

微信分期套现是否真有其事

微信分期是腾讯旗下支付平台微信推出的金融服务之一,旨在为用户提供更灵活的消费选项。这种金融工具自推出以来受到了许多用户的欢迎,但也引发了一些争议,尤其是关于套现行为的问题。在探讨“有人套现过微信分期吗...

得物余额提现到微信可行吗

得物平台账户中挂载的余额,其资金属性与普通银行账户的活期存款有着本质的区别。它并非简单意义上的可自由调动的现金流,而更贴近于一个平台生态体系内的“待定信用额度”。因此,讨论能否直接提现到微信,我们必须...

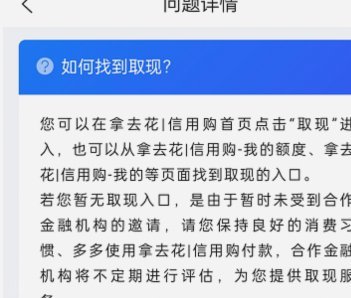

携程拿去花额度能提现吗

“携程拿去花额度可以提现吗”这个问题,绝不仅仅是单纯的消费疑问,背后隐藏着携程App推广模式、消费场景的复杂逻辑,以及用户体验的微妙设计。 简单理解,携程App提供的“提现”功能,并非直接对应用户在携...