花呗取现:数字信用的新玩法

### 花呗取现平台:数字信用下的资金流转新路径

花呗取现平台的崛起,不仅仅是消费信贷的延伸,更是数字信用经济下资金流转机制的重构。它通过将用户的信用额度转化为即时可用的资金,打破了传统银行借贷体系的门槛与流程束缚。这种模式的底层逻辑,建立在支付宝生态内积累的海量用户行为数据之上,通过对消费习惯、还款能力、信用历史的多维度交叉验证,平台得以在极短时间内完成风险定价,并匹配相应的资金供给方。

从技术实现层面看,花呗取现平台的核心在于其智能风控模型与资金撮合系统。不同于传统金融机构依赖抵押物或担保人,平台通过大数据分析预测用户的还款意愿与能力,从而将信用评估转化为可量化的资金成本。例如,高频稳定使用花呗的用户,其信用评分会直接影响取现利率的高低。这种动态定价机制,既激励了用户保持良好的信用记录,又让平台能够更精准地控制风险敞口。

值得注意的是,花呗取现平台并非单纯的借贷中介,而是充当了信用货币与法定货币之间的转换枢纽。它绕过了传统银行体系对小额、短期资金需求的高门槛,填补了市场空白。然而,这种便捷性也带来了潜在的信用膨胀风险。当越来越多的用户将虚拟信用转化为现实资金时,平台需要确保资金池的流动性与稳定性,避免因提现潮导致的系统性风险。

从市场影响的角度,花呗取现平台正在重塑个人金融服务的边界。它模糊了借贷与消费信贷的界限,使得“先消费、后付款”的理念进一步渗透到资金周转领域。但这也引发了监管层面的关注,尤其是在利率透明度、资金用途限制以及用户教育等方面。未来,平台能否在合规框架内持续创新,将成为其长期发展的关键。

最后,花呗取现平台的存在,本质上是对信用经济的深度挖掘。它不仅让信用成为一种可量化的资产,还通过技术手段降低了资金流转的摩擦成本。然而,随着用户规模的扩大,平台需要在商业可持续性与社会责任之间找到平衡,避免因短期利益忽视潜在的金融风险。

相关文章

便荔卡包取现安全有保障吗?

便荔卡包作为一种便捷的金融服务工具,其取现额度及提现过程的安全性一直备受关注。首先需要明确的是,“便荔卡”并非官方命名,而是指一种基于借记卡或信用卡的小额现金提取服务,它通过手机APP、银行网点等多种...

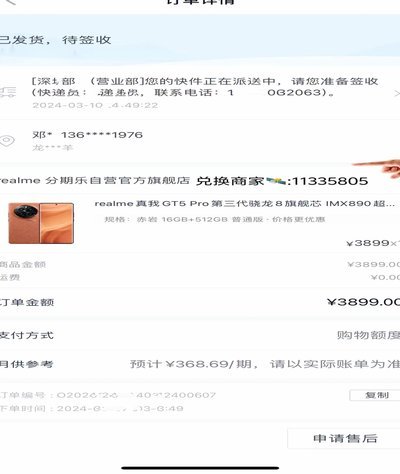

分期乐额度变现法

分期乐作为一种流行的消费信贷服务,为用户提供了一种便捷的购物方式。然而,很多用户对于如何将平台上的购物额度转化为现金融通产生了浓厚的兴趣和探索欲望。从理论上讲,“套现”行为是指通过非官方途径绕过正常流...

鹿优选提现:懂它更省钱

额度管理的底层逻辑决定了提现效率的上限。平台通过动态算法对用户信用等级进行分层,高净值用户可获得更宽松的提现周期,而新用户则需经历为期7天的额度验证期。这种分层机制本质上是风险对冲策略,通过控制资金流...

分期乐额度提额指南

分期乐的购物可用额度提升并非单一通道,而是由多重因素共同决定的动态过程。首先,用户需要理解分期乐并非传统意义上的信用卡,它的额度更贴近于消费信贷,因此提升路径与信用卡有明显区别。最直接的方式是积极使用...

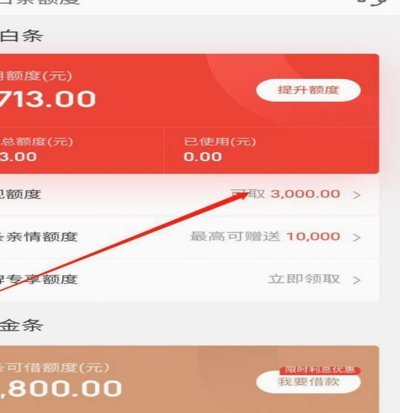

3000元分期乐额度能套现吗?

分期乐购物额度之所以存在,是为了方便消费者购买商品,而非为了成为一种套现工具。3000元的分期乐额度,如果被用来进行套现操作,首先会违反平台的使用条款。一旦发现,账号极有可能被封锁,甚至面临更严厉的处...

分期乐协商:赢家之道

分期乐平台的协商还款客服电话,远比表面上的“催收”行为复杂得多,它代表着一个金融机构与借款人之间在信任、风险和损失承受能力上的微妙博弈。与其简单地将拨打该电话视为“解决问题”的途径,更应该将其视为一个...