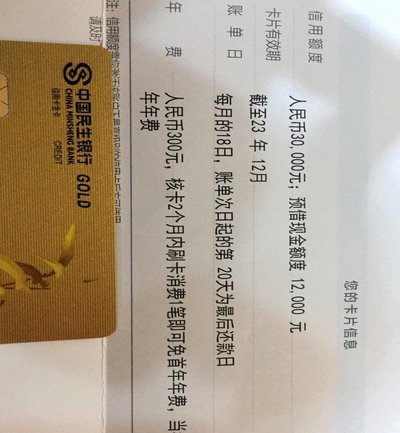

套现“拿去花”,小心陷阱重重

“拿去花”这类产品的设计初衷是消费信贷,而所谓的“套现”,本质上是用户试图通过非正规渠道将额度转化为现金的违规操作。这种操作游离于金融监管的视线之外,其核心矛盾在于交易链条的“去中心化”与“无保障性”。当你试图绕过官方支付路径,转而寻求第三方“代办”或“商户”时,你已经主动切断了金融机构提供的最基本风控保护。在这种非对称的交易中,不存在任何法律意义上的合同约束,你面对的不是合作伙伴,而是一个完全没有信用背书、且与你利益完全对立的影子中介。

诈骗的核心逻辑往往隐藏在“低费率”和“即时到账”的诱惑之中。骗子精准捕捉了用户对资金周转压力及高额手续费的厌恶心理,通过构建一个看似合规的支付闭环——例如虚假的刷单、虚构的线下消费流水——来完成资金的转移。在这个过程中,资金流向的控制权完全掌握在“中介”手中。一旦你完成了额度的支付或提供了授权,对方可以利用技术手段伪造支付成功截图,或者利用信息差导致资金进入其控制的黑产账户。这种“资金截留”的骗局,由于缺乏官方监管,维权难度极高,往往面临钱款既不在原账户也未到手的局面。

另一个不易被察觉的风险是个人隐私与身份信息的二次剥削。为了完成套现流程,用户往往需要提供身份证、银行卡、验证码甚至人脸识别等极高敏感度的信息。这些信息一旦流入黑产链条,便会成为后续精准电信诈骗、非法贷款甚至身份冒用的燃料。你以为只是在寻求一笔短期的现金周转,实则是在透支未来的信用安全。这种隐性损失往往在套现成功后的数月甚至数年才会爆发,呈现出一种“延迟伤害”的特征,让受害者在资金损失之外,还要面对持续不断的骚扰与征信受损。

必须清醒地意识到,即便没有遭遇直接的资金诈骗,套现行为本身也隐含着巨大的“隐形成本”与“法律风险”。频繁的非正常交易行为会触发金融系统的反洗钱监控,导致额度被封禁、征信记录受损,甚至引发银行卡被冻结的连锁反应。这种风险不仅仅是数字上的损耗,更是对个人金融信用资产的毁灭性打击。当你在试图通过“捷径”获取流动性的同时,实际上是在进行一场胜率极低的博弈,其潜在的代价往往远超你眼前的这笔现金,甚至可能让你陷入长期的财务泥潭。

相关文章

拿去花卡为何取不出来?

面对“拿去花卡可以提现吗 取不出来”的问题,首先要明确的是,“拿去花”是蚂蚁集团推出的一款消费信贷产品。与传统银行信用卡不同,它主要服务于用户在线上购物、生活缴费等场景下的消费需求。关于能否提现的问题...

携程拿去花额度能提现吗

“携程拿去花额度可以提现吗”这个问题,绝不仅仅是单纯的消费疑问,背后隐藏着携程App推广模式、消费场景的复杂逻辑,以及用户体验的微妙设计。 简单理解,携程App提供的“提现”功能,并非直接对应用户在携...

微信分期:背后的选择与风险

微信分期额度回收,本质上是用户提前偿还分期付款本金的行为,其背后驱动力复杂,远非简单的“省利息”就能概括。从用户角度看,回收分期额度往往是财务状况发生变化后的应对策略。例如,突如其来的意外收入、更优惠...

如何在短视频生态中构建商业价值?

## 花呗:如何在短视频生态中构建价值体系的新思路 在当前短视频内容市场竞争日益激烈的背景下,花呗以其独特的短视频内容创作模式,成功地构建了一个以用户互动为核心、内容生态为基础的社交平台。这一平台通...

便荔卡包额度提升攻略

### 便荔卡包额度提升策略:深度解析与实战指南 #### 一、基础策略:信用评分的底层逻辑便荔卡包额度的核心取决于信用评分体系的设计逻辑。银行或平台通常通过还款记录、消费频率、收入水平等维度评估...

花呗秒到账二维码使用指南

花呗秒到账二维码的功能,看似简单,实则背后涉及多个支付系统的联动和交易流程的优化。传统支付方式,尤其是在餐饮、零售等场景,往往存在着“扣款后几分钟确认支付”的延迟,这不仅影响了消费者的体验,也增加了商...