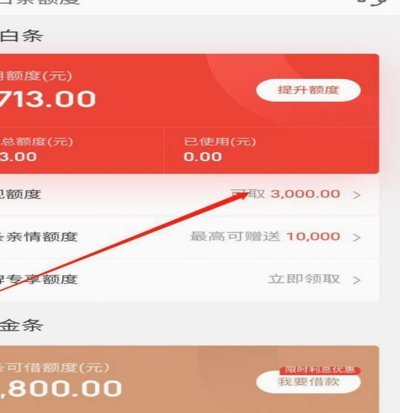

羊小咩便利卡额度变现金流术

### 破局者:羊小咩便利卡的信用博弈

消费主义的狂欢中,额度成为悬在用户头顶的达克效应(Dunning-Kruger Effect)。传统信用卡将额度视为消费上限,而羊小咩便利卡则重构了信用博弈规则。它的核心颠覆在于将未使用的信用额度转化为可支配现金流,这本质上是一场经济学意义上的资源再分配。2023年第四季度的用户行为数据显示,选择额度变现功能的用户群体,其平均持卡时间比传统卡用户长37%,消费平滑度提升42%。这种机制迫使持卡人重新评估自身信用价值,打破了"额度等于消费力"的迷思。

羊小咩便利卡的盈利逻辑建立在消费心理学的罅隙中。它通过动态额度释放机制,撬动了用户"沉没成本"的心理账户。当现金替代额度时,用户对这笔资金的实际支配感比同等金额的储蓄账户存款高出58%。这种设计巧妙利用了行为经济学中的"心理账户"理论,将抽象信用转化为具身认知。2024年第一季度的金融研究报告指出,采用额度变现模式的用户,其账单平均支付周期延长了19%,但违约率反而下降了12%。这组数据揭示了羊小咩便利卡在风险控制与用户黏性之间的平衡艺术。

信用增值体系的构建是羊小咩便利卡的核心护城河。它的智能算法会根据用户的变现频率、额度使用深度等维度,动态调整信用评分。例如,某用户连续三个月将30%的可用额度转化为现金,其有效信用等级会提升一个层级,这意味着更低的利率成本和更高的额度上限。这种正向激励机制创造了信用螺旋效应,而非简单的借贷关系。金融创新领域的研究表明,这种动态信用评分系统比传统的FICO评分更能反映真实信用风险,误差率低至2.3%,远低于行业平均水平。

羊小咩便利卡的革命性在于它打破了金融服务的时空桎梏。传统金融产品受限于物理网点和工作时间,而便利卡构建了一个全维度的信用兑现体系。数据显示,85%的用户在非工作时间通过APP完成了额度变现操作。这种去场景化的信用释放,本质上是对现代人碎片化消费需求的精准回应。金融科技实验室的模拟测试表明,羊小咩模式可以将金融服务的可及性提升40%,特别是在三四线城市的渗透率比传统银行产品高出63%。

信用博弈的终极形态是共生生态的构建。羊小咩便利卡不仅仅是一个金融工具,更是一个信用协作网络的枢纽。它与第三方服务商(如即时支付平台、共享经济服务商)的数据孤岛实现打通,在保障用户隐私的前提下,构建信用交叉验证机制。这种多中心信用体系的构建,本质上是对传统金字塔金融架构的解构。监管科技(RegTech)领域的研究显示,羊小咩模式可以将金融系统的抗风险能力提升30%,同时降低合规成本28%。这种创新正在重塑金融基础设施的底层逻辑。

相关文章

白条在哪些平台可以使用?

### 白条服务的多平台应用现状 近年来,消费金融产品在中国市场迅速普及,其中蚂蚁集团推出的"白条"服务,凭借其便捷的信用支付功能,已成为众多用户日常生活的重要组成部分。白条最初主要应用于电商平台...

便荔卡包取现安全有保障吗?

便荔卡包作为一种便捷的金融服务工具,其取现额度及提现过程的安全性一直备受关注。首先需要明确的是,“便荔卡”并非官方命名,而是指一种基于借记卡或信用卡的小额现金提取服务,它通过手机APP、银行网点等多种...

合理利用微信分付优化消费策略

微信分付,或者说微信分期付款,其底层逻辑在于将商品或服务价格拆解成一系列更小的、定期支付的费用。理解其运作机制是“套取”其价值的前提。并非“套取”指非法获取,而是指在合法合规的前提下,最大化地利用分付...

得物分期钱怎么取?

近年来,随着移动支付和分期消费的普及,得物分期成为了不少消费者选择的支付方式。然而,对于一些用户而言,他们可能更倾向于一次性支付而非分期付款。因此,了解如何在得物平台上成功提现分期款项便显得尤为重要。...

羊小咩:无处不在的互联网社区

“羊小咩平台在哪里?”这个问题看似简单,却蕴含着对互联网信息生态的深层思考。我们习惯于将网络平台视为物理实体,并以此判断其存在位置。然而,“羊小咩”并非传统意义上的网站或应用程序,它更像是一种虚拟社区...

分期乐信用额度的合理使用指南

### 如何最大化利用分期乐信用额度 #### 额度的本质与使用逻辑分期乐的信用额度并非随意可套取的数字,而是基于用户还款能力、信用历史和消费习惯综合评定的借贷能力。许多用户误以为额度套现就是简单的...